Marcus Tullius Cicero, homme d'État, avocat et philosophe ву la Rome impériale, a déclaré un jour que “Rashness belongs to youth; prudence to old age.” Si vous remplacez “rashness” par “risk-taking”, cette maxime constitue un conseil avisé pour tout jeune investisseur suisse qui constitue aujourd'hui son portefeuille.

Une répartition moderne de portefeuille pour les jeunes de 20 ans

Mar 202420 ans, un bon âge pour investir?

La réponse courte est oui, et cela pour une question de temps. Plus votre horizon d'investissement est long, plus vous pouvez prendre de risques. Une telle affirmation peut sembler illogique quand on sait que davantage de temps implique également qu'un plus grand nombre d'événements à risque (anglais risk events) peuvent se produire. Or, avec beaucoup de temps devant soi, les investissements peuvent se rétablir des effets de ces événements; si votre horizon n'est que de quelques années, ce rétablissement risque de ne pas avoir le temps de se produire.

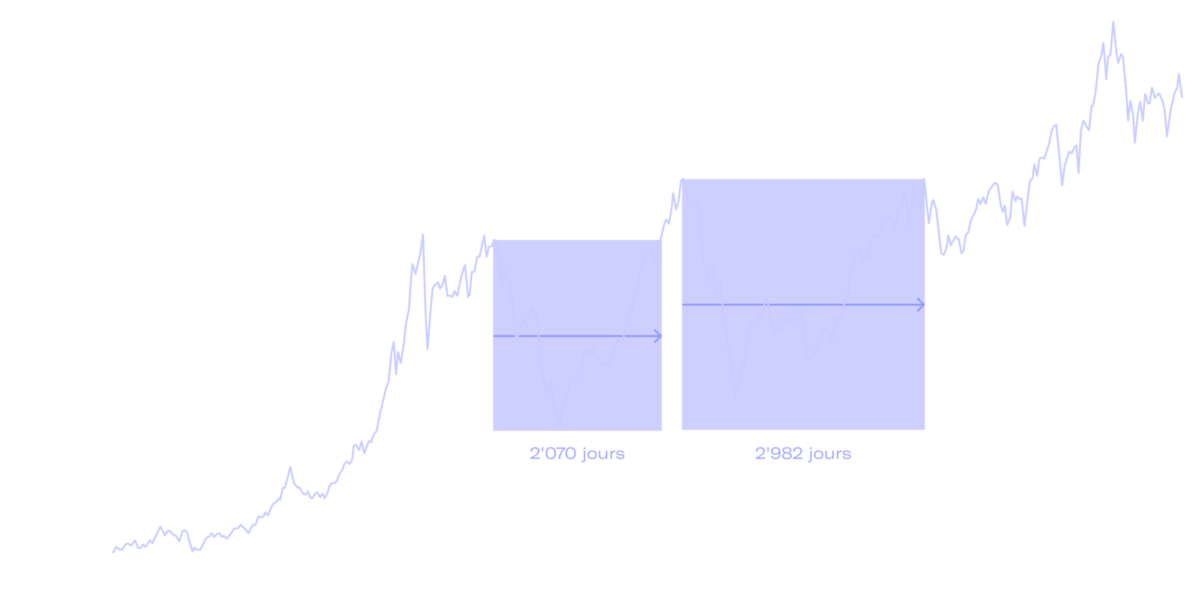

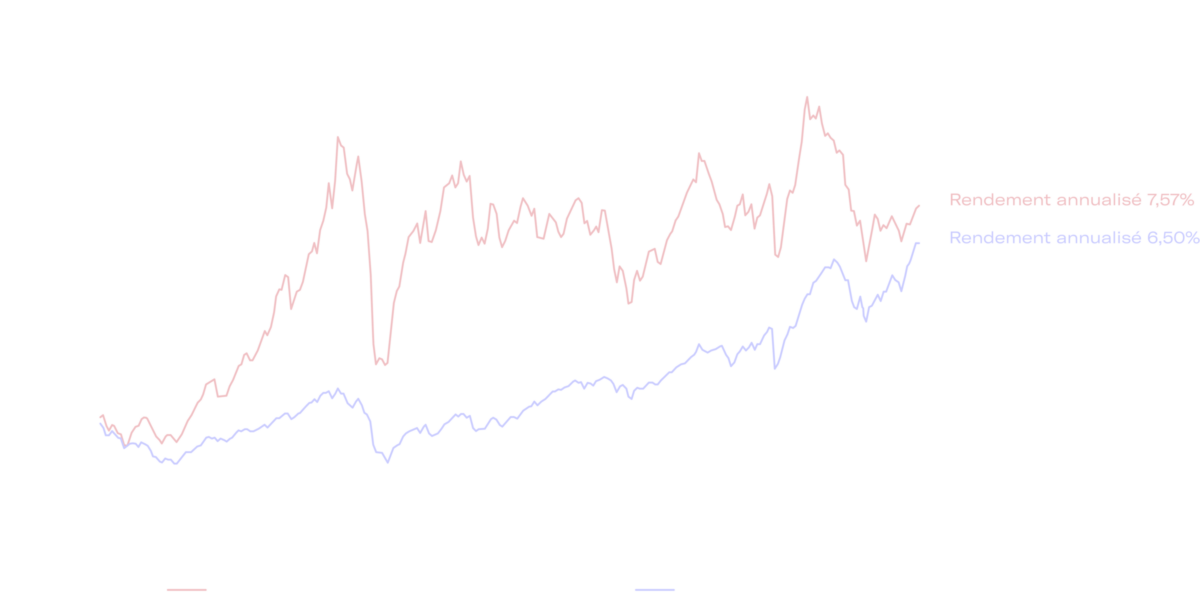

Imaginez un investisseur qui aurait investi tout son argent au début des années 2000 dans le Swiss Stock Market Index (SMI), au moment de la bulle technologique (anglais Dot-Com Bubble) et de la Grande Récession de 2007-2009. Dans chacun de ces cas, l'investisseur aurait dû attendre plus de cinq ans pour que l'indice se rétablisse, mais avec un horizon plus long et un peu de patience, cela lui aurait permis de tirer profit des trajectoires de croissance qui ont suivi.

Cours historique de la Swiss Stock Market Index (en CHF)

Source: Yahoo Finance

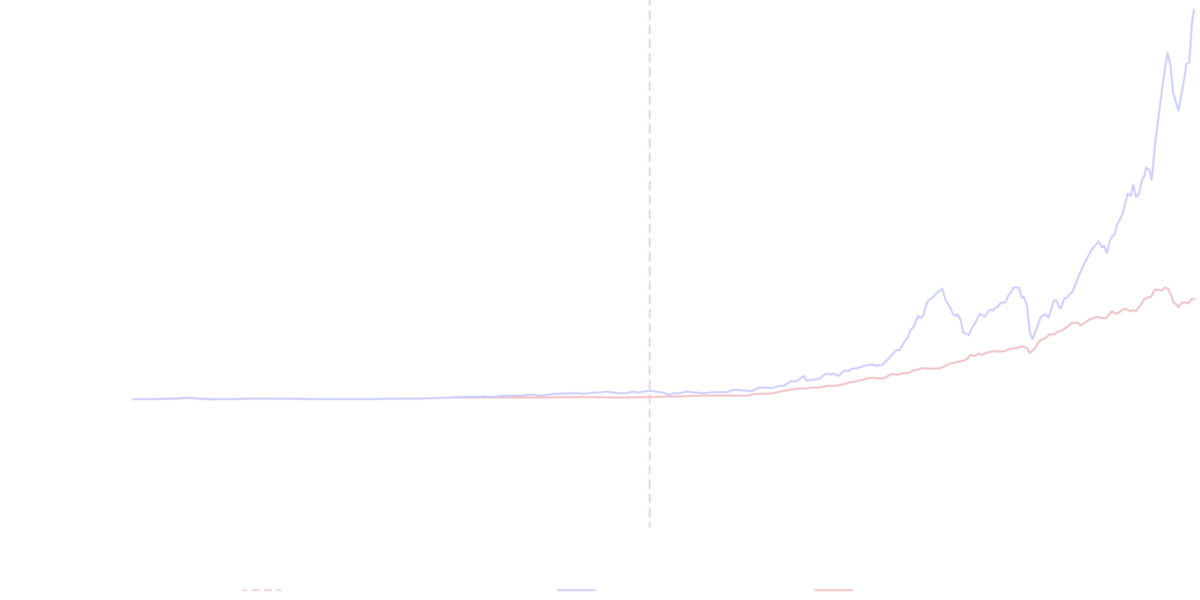

Une prise de risque supérieure induit souvent une allocation relativement élevée aux actions, qui surpasse largement les obligations sur le long terme. Le graphique ci-dessous illustre l'expérience des États-Unis, mais elle est sensiblement identique dans tous les pays développés. Les actions ont non seulement surpassé les obligations sur le long terme, mais l'écart entre les deux s'est également creusé au cours de la dernière décennie.

Rendements absolus historiques des actions et des obligations au cours des 100 dernières années

Source: Longtermtrends

Quel que soit leur âge ou leur propension au risque, de nombreux investisseurs n'apprécient pas une volatilité excessive de leurs rendements. C’est pourquoi même les jeunes investisseurs devraient détenir des obligations en même temps que des actions. Et ce, en renonçant à certaines performances afin d'obtenir un résultat plus cohérent, caractérisé par des chocs moins fréquents ou moins importants.

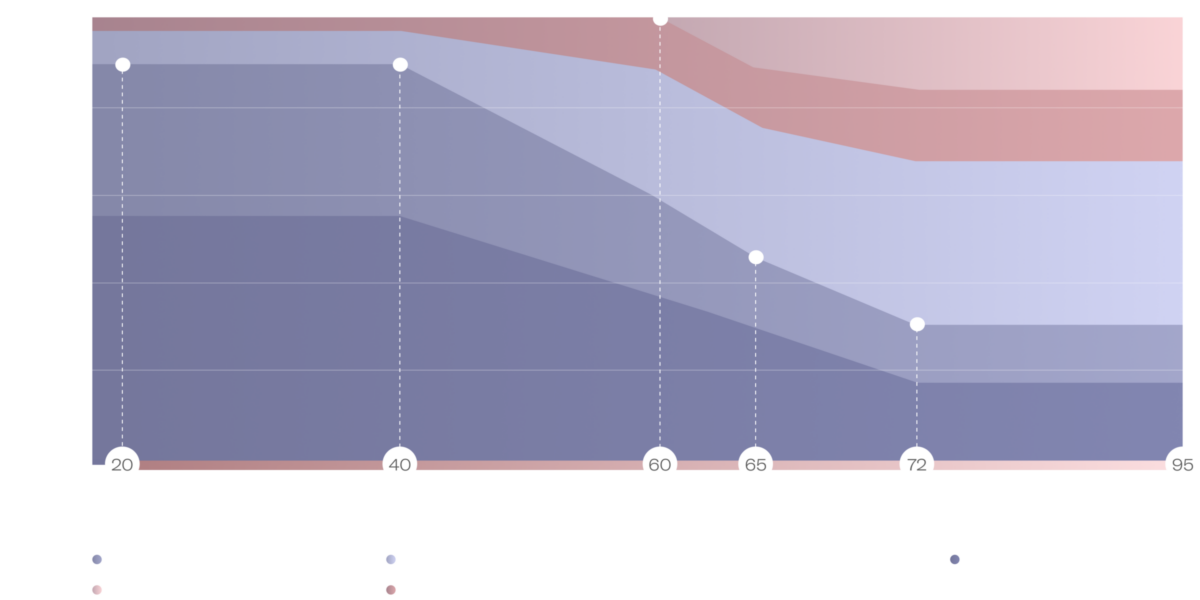

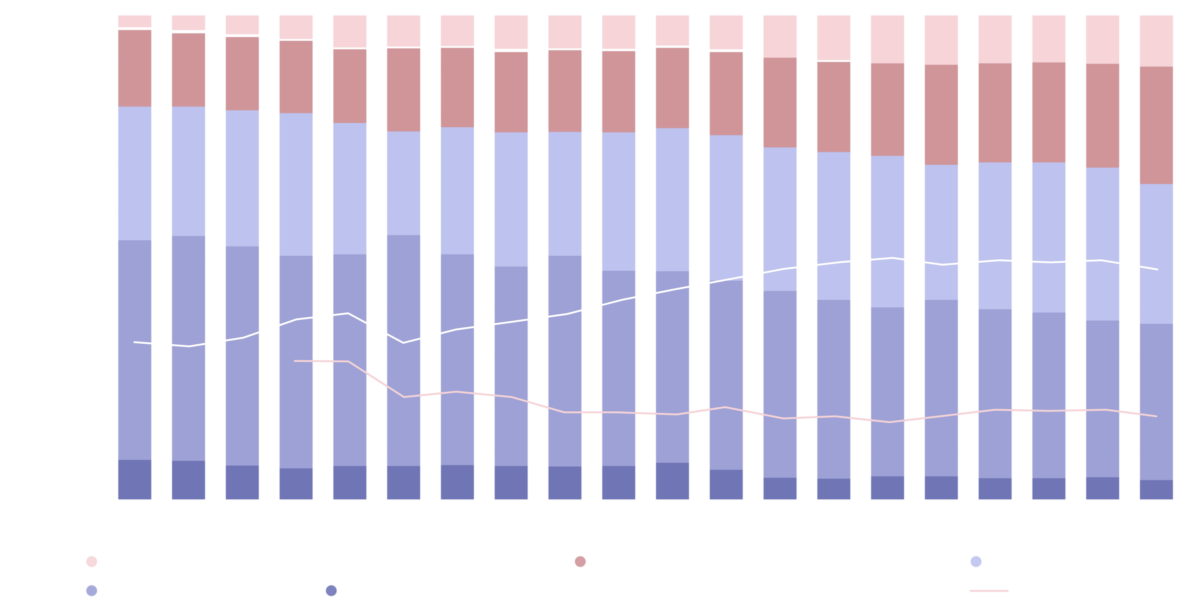

La formule classique de cette diversification est le 60-40: 60% en actions et 40% en obligations, tout au long de la vie du portefeuille. Malgré un rééquilibrage en fonction de l'âge, même des sociétés de gestion réputées comme Vanguard utilisent un cadre similaire pour la répartition de leurs fonds à date cible destinés aux jeunes de 20 ans.

Répartition des fonds à date cible de Vanguard en fonction du nombre d’années restant avant l'âge de la retraite

Source: Vanguard

Cette approche est issue des travaux des lauréats du prix Nobel Harry Markowitz et William Sharpe et de leur théorie moderne du portefeuille, publiée en 1952. Ces derniers ont établi que l'équilibre le plus efficace entre le risque et le rendement est obtenu par la diversification entre les principales catégories d'actifs (actions et obligations). La répartition approximative des actions et des obligations sur les marchés mondiaux étant à l’époque d'environ 60% et 40% respectivement, cela a donné naissance au portefeuille 60-40.

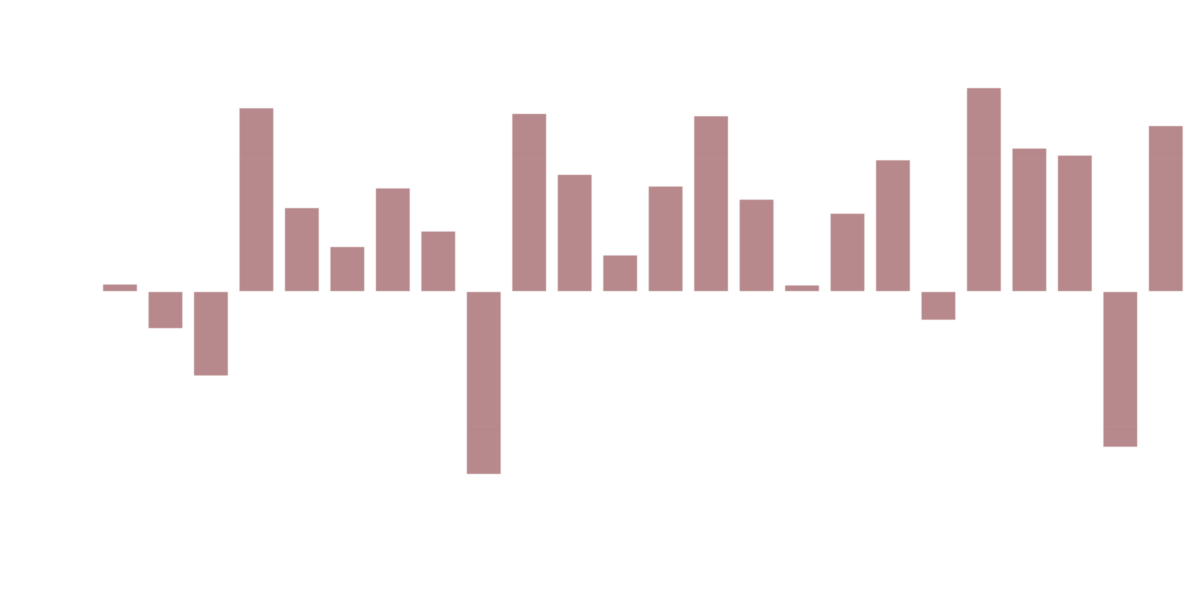

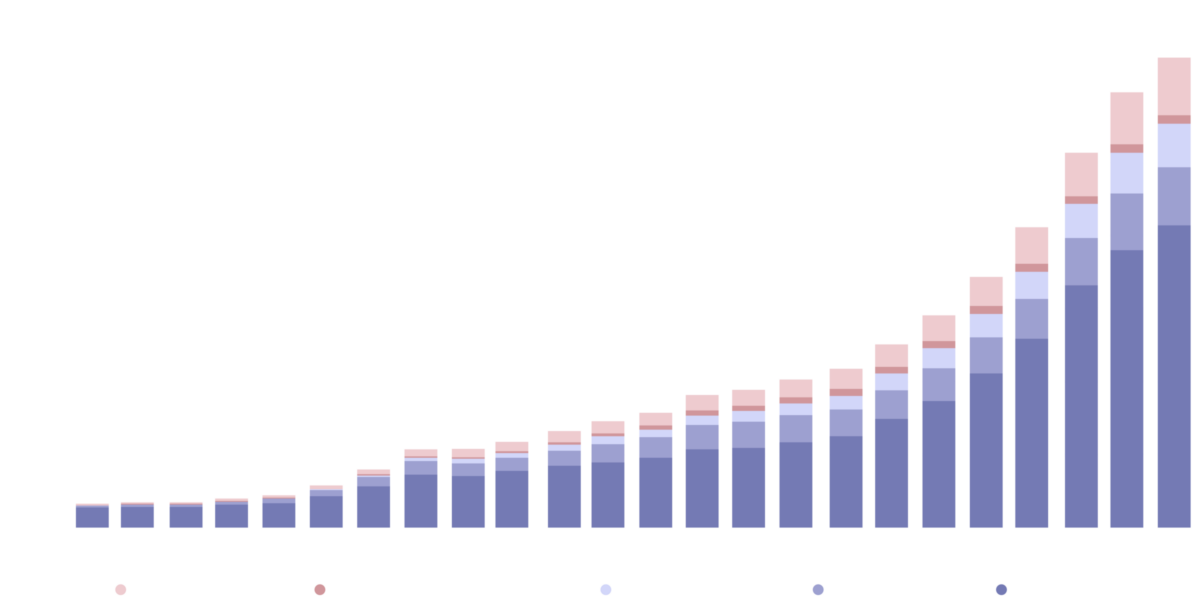

Sur le long terme, la stratégie a bien fonctionné, générant des rendements à peine inférieurs à ceux des actions, mais assortis d’une volatilité nettement moindre. Cependant, cette trajectoire s'arrête avant 2022, lorsque la situation s'est assombrie à la suite de l'invasion de l'Ukraine par la Russie en février de cette même année.

Si le graphique ci-dessous souligne que des revers encore plus marqués ont été enregistrés par le passé (par exemple en 2008), c'est la première fois, de mémoire d’homme, que les obligations (représentées par la partie rouge des colonnes) et les actions ont chuté en même temps. Qu'elles soient diversifiées ou non, presque toutes les classes d'actifs ont été affectées négativement.

Rendements annuels du portefeuille 60-40

Source: Morningstar

Par chance, il s’agissait d’une aberration et, en 2023, le portefeuille 60-40 centré sur les États-Unis a gagné près de 18%, soit plus que toutes les stratégies d'investissement établies. Une hirondelle ne fait certes pas le printemps, mais les signaux sont encourageants: l'approche est suffisamment solide pour garantir que de tels revers resteront rares et transitoires.

Il vaudrait néanmoins mieux s'assurer que même les retournements temporaires comme celui-ci, ainsi que les chocs uniquement boursiers de la crise financière mondiale (2007-2008) et de l'éclatement de la bulle technologique (2000-2002), nuisent le moins possible aux rendements des investissements.

Deux solutions existent. La diversification des actifs et la diversification géographique, cette dernière stratégie ayant fait l’objet d’une étude Moonshot en 2023. Celle-ci a mis en évidence que les rendements historiques des marchés suisses ont été supérieurs à ceux des marchés internationaux. Néanmoins, le marché suisse est relativement modeste, avec une capitalisation boursière de 2,1 billions USD (à peu près la même que celle de l'Allemagne ou de Taïwan). Il serait donc non seulement malavisé de placer tous ses œufs dans un si petit panier, mais il est également très probable que cela réduise les rendements et augmente le risque au fil du temps.

Apprendre des professionnels

De nombreux experts préconisent une allocation internationale de 40% ou plus. Pour autant, ils s'adressent aux investisseurs américains. Compte tenu de la force persistante de notre monnaie, en plus de marchés historiquement forts, Moonshot estime qu'une pondération plus prudente n'excède pas 20%. Cette pondération devrait être entièrement consacrée aux marchés émergents.

Au cours des deux dernières décennies et plus, les marchés émergents ont enregistré des performances supérieures. En revanche, comme le montre le graphique ci-dessous, ces marchés ont également été beaucoup plus volatils que les marchés mondiaux dans leur ensemble. Ils ont notamment été plus durement touchés par les crises financières et géopolitiques. Pourtant, derrière ce risque manifestement plus élevé se cache une récompense potentielle encore plus grande. Les 24 plus grandes économies émergentes représenteront plus de la moitié du PIB mondial en 2023 et pas moins des deux tiers de la croissance de la dernière décennie.

Performance des indices MSCI Emerging Markets et MSCI World depuis les années 2000 (en %)

Source: Longtermtrends, MSCI Inc.

À l'instar d'un jeune investisseur, les caisses de pension professionnelles suisses ont un horizon d'investissement étendu qui s'étend sur plusieurs décennies, ce qui en fait un modèle à suivre. Avec près de 50%, l'exposition aux actions internationales est largement supérieure à celle de notre modèle.

Et ce, pour deux raisons évidentes. Premièrement, ces fonds de pension sont d'un autre ordre de grandeur que le portefeuille d'un jeune de 20 ans. À la fin de l'année 2023, ils détiendront 1,36 billion USD d'actifs, soit plus de la moitié de la capitalisation boursière totale de toutes les entreprises nationales cotées en bourse. Nos fonds de pension n'ont donc tout simplement pas la capacité de se concentrer uniquement sur les actions nationales.

Historique de l'allocation des actifs des fonds de pension suisses depuis 2003

Source: IPE

La deuxième raison réside dans le fait que bon nombre des plus grands fonds de pension d'entreprise suisses sont parrainés par des multinationales, telles que Roche, Nestlé, ABB ainsi que des banques de premier plan. Un grand nombre de leurs employés travaillent à l'étranger. Leurs pensions seront payées non pas en francs suisses, mais dans leurs monnaies locales. En conséquence, ces obligations à l'étranger doivent être compensées, dans la mesure du possible, par des actifs locaux appropriés dans les portefeuilles d'investissement des régimes de retraite.

Des alternatives existent-elles?

Nombreux sont ceux qui seront surpris par la pondération combinée, et en constante augmentation, d'environ un tiers des fonds de pension dans ce que l'on appelle les investissements alternatifs et l'immobilier, principalement financés par la vente de titres à revenu fixe. Les “alternatives” rassemblent ici le crédit privé, l'infrastructure et le private equity, avec une pondération globale d'environ 11% dans le graphique ci-dessus.

Les fonds de pension suisses n'ont rien d'exceptionnel dans leur engagement sur ces marchés privés; d'autres nations développées ont connu des tendances similaires dans leurs régimes de retraite. En effet, au cours des vingt dernières années, les investisseurs individuels et institutionnels ont été témoins de l'augmentation constante des allocations aux marchés privés.

Investissements alternatifs sous gestion (en billion USD)

Source: BlackRock

Tout ceci laisse penser sans équivoque que les jeunes investisseurs devraient placer une certaine partie de leurs actifs d'investissement sur ces marchés, y compris l'immobilier. À la lumière de toutes ces informations, Moonshot propose une matrice de répartition du portefeuille sur laquelle un jeune Suisse de 20 ans peut s'appuyer*. Une petite part de liquidités a été ajoutée pour faire face aux dépenses importantes et imprévues qui ne manqueront pas de survenir.

* La répartition du portefeuille ne représente pas une approche exhaustive ou définitive, et n'est nullement destinée à être considérée ou utilisée comme telle. Il convient de se rappeler que l'investissement est en soi assorti de risques et que Moonshot ne garantit pas les résultats de cette stratégie ou de toute autre stratégie. Les investisseurs doivent faire preuve d'une grande diligence et solliciter des conseils financiers professionnels avant de prendre toute décision d'investissement.

En tant que jeune investisseur, le temps joue peut-être en votre faveur, mais cela ne doit en aucun cas vous empêcher de vous lancer et de tirer le meilleur parti de votre horizon d'investissement.